缩位求和

基础学习

模型蒸馏

球形消息传递

网络字节序

PEFT

IDEA 常用插件

verilog

移动端

SpaceEngineer

swiftu

证件照

日常

周年纪念

类

符号表

AutoSar OS

WXSS

Java车管所系统

Java文件操作

ARIMA

2024/4/12 21:14:50

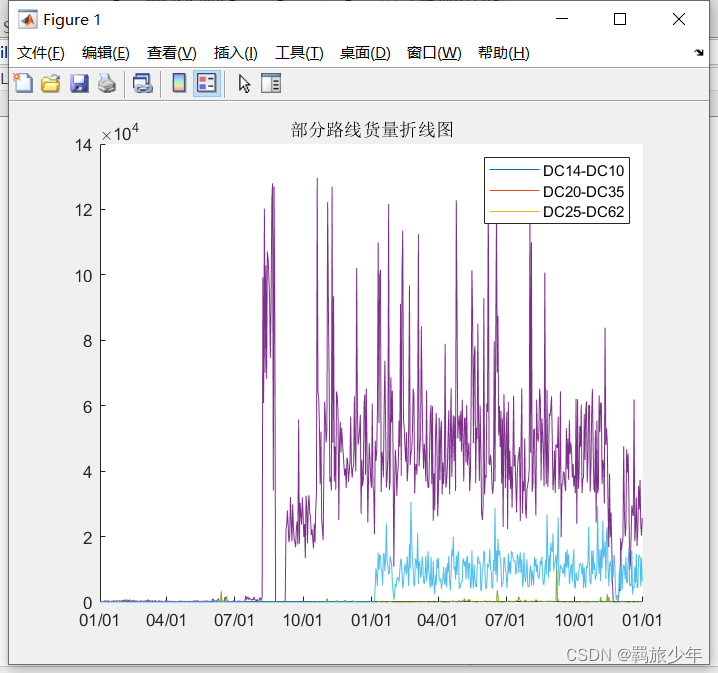

2023MatherCup杯三人小队手搓!(C 题 电商物流网络包裹应急调运与结构优化问题)

一个不知名大学生,江湖人称菜狗original author: Jacky LiEmail : 3435673055qq.com Time of completion:2023.4.16 Last edited: 2023.4.16 实际完成时间:等以后更新!现在没完成! Mathematical modeling Author: Hand…

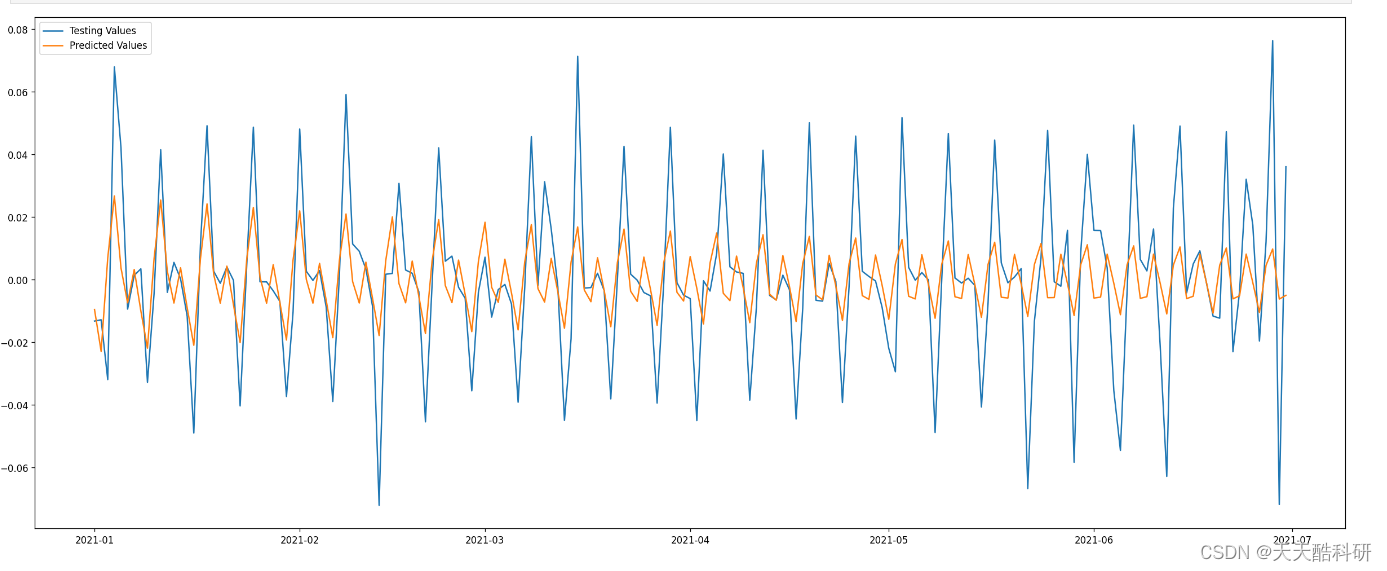

第73步 时间序列建模实战:多步滚动预测 vol-1(以决策树回归为例)

基于WIN10的64位系统演示

一、写在前面

上一期,我们讲了单步滚动预测,一次只预测一个值。

既然有单步,有没有多步呢?那肯定有,这一期来介绍多步滚动预测。

然而,多步滚动模型也可以有不同的步骤&#x…

电力负荷预测 | 基于ARIMA的电力负荷预测(Python)

文章目录 效果一览文章概述源码设计参考资料效果一览 文章概述 电力负荷预测 | 基于ARIMA的电力负荷预测(Python) 源码设计

#------------

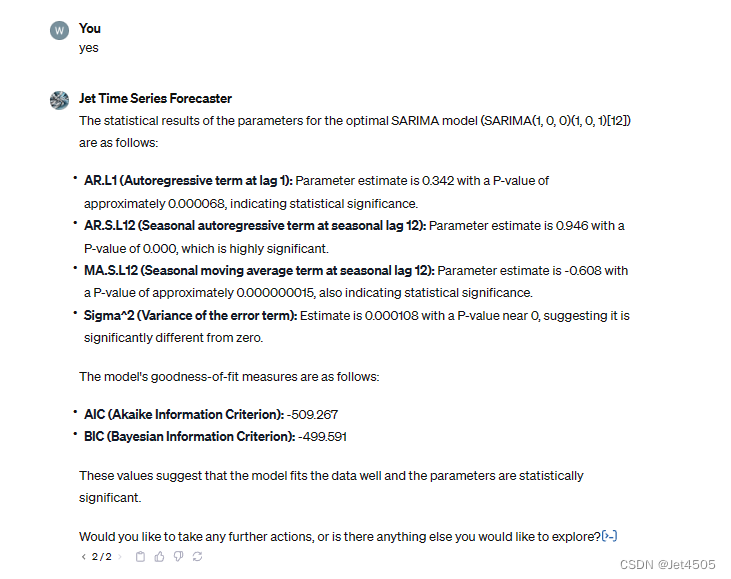

玩转ChatGPT:ARIMA模型定制GPT-1.0

一、写在前面

好久不更新咯!

OpenAI又推出了GPT的一系列重大更新,其中GPTs深得我心啊。

GPTs允许用户创建自定义的ChatGPT版本,以满足自己各种特定需求。其核心理念在于,用户可以为不同的场景和任务创建定制化的ChatGPT。这意味…

时间序列预测各类算法探究上篇

前言: 最近项目需要对公司未来业绩进行预测,以便优化决策,so 研究一下时序算法。纯个人理解,记录以便备用(只探究一下原理,所有算法都使用基本状态,并未进行特征及参数优化)。

环境…

第71步 时间序列建模实战:ARIMA建模(Python)

基于WIN10的64位系统演示

一、写在前面

这一期,我们使用Python进行SARIMA模型的构建。

同样,这里使用这个数据:

《PLoS One》2015年一篇题目为《Comparison of Two Hybrid Models for Forecasting the Incidence of Hemorrhagic Fever wi…

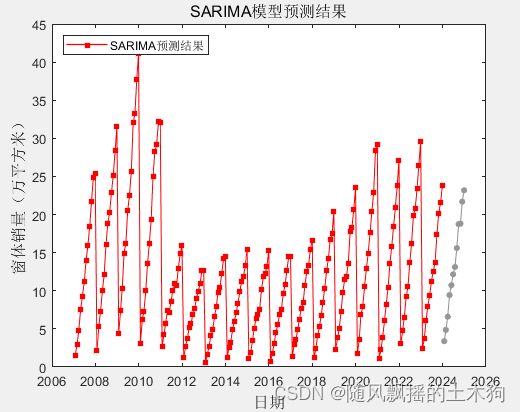

时序预测 | MATLAB实现AR、ARMA、ARIMA时间序列预测模型答疑

时序预测 | MATLAB实现AR、ARMA、ARIMA时间序列预测模型答疑 目录 时序预测 | MATLAB实现AR、ARMA、ARIMA时间序列预测模型答疑基本介绍程序设计参考资料基本介绍 AR自回归模型(Autoregressive Model),通常简称为AR模型,是一种用于时间序列分析和预测的统计模型。它基于时间…

时序预测 | MATLAB实现ARIMA-BP组合模型时间序列预测

时序预测 | MATLAB实现ARIMA-BP组合模型时间序列预测 目录 时序预测 | MATLAB实现ARIMA-BP组合模型时间序列预测预测效果基本介绍模型原理程序设计参考资料 预测效果 基本介绍 时序预测 | MATLAB实现ARIMA-BP组合模型时间序列预测。 模型原理 ARIMA-BP组合模型是一种常用的时间…

第69步 时间序列建模实战:ARIMA建模(R)

基于WIN10的64位系统演示

一、写在前面

这一期,我们使用R进行SARIMA模型的构建。

同样,这里使用这个数据:

《PLoS One》2015年一篇题目为《Comparison of Two Hybrid Models for Forecasting the Incidence of Hemorrhagic Fever with Re…

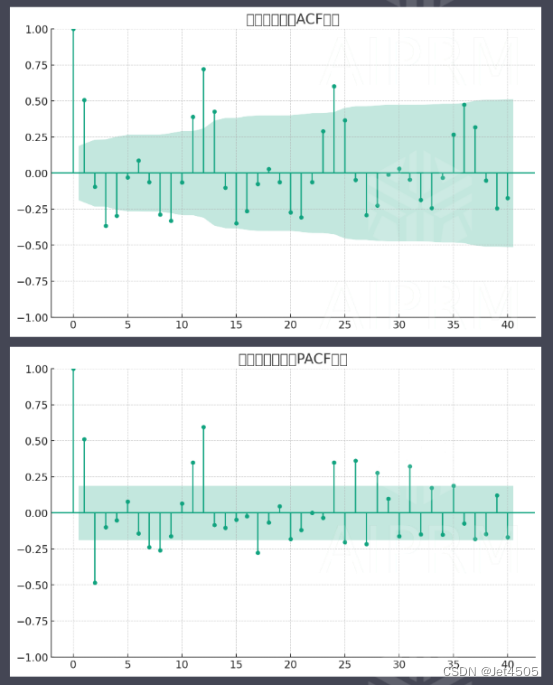

时间序列预测(6) — ARIMA实现单输入单输出负荷预测

目录

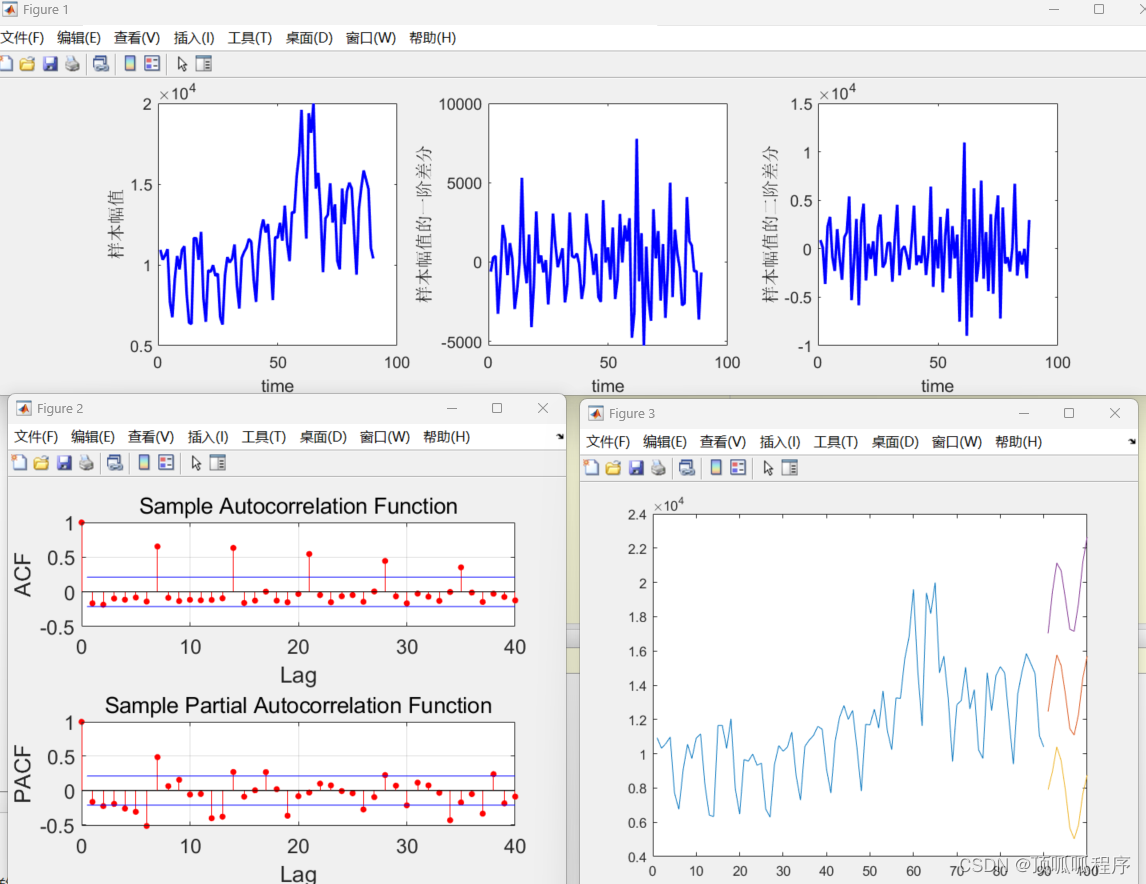

1 数据准备与可视化 2 简单数据探索与清洗

3 差分处理

4 绘制ACF与PACF图像,完成模型选择

5 建立ARIMA和SARIMA模型

5.1 初步建模

5.2 精细化建模

5.3 最终的模型 ARIMA作为成熟的统计学模型已被各种软件以各种方式实现,在Python中我们最常使…

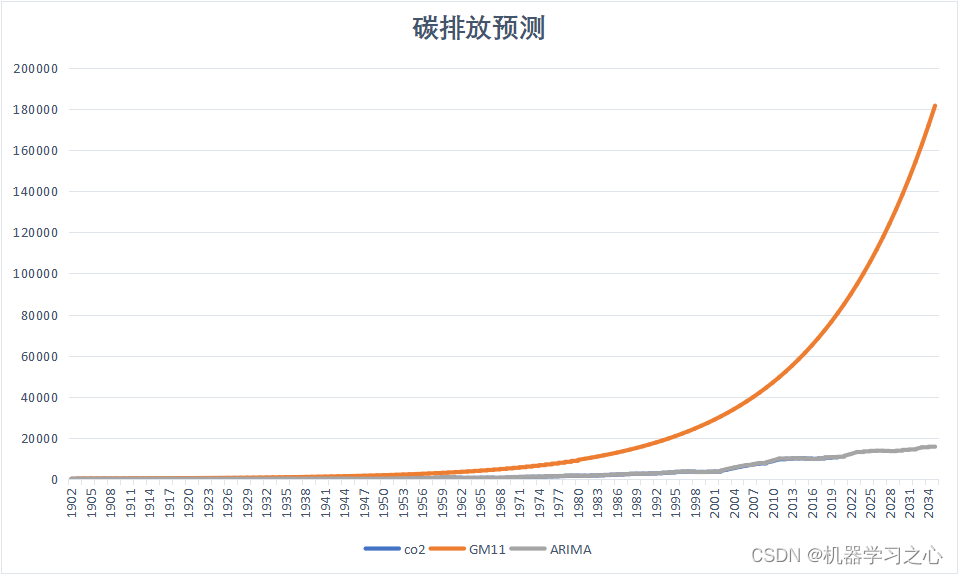

碳排放预测 | 基于ARIMA和GM(1,1)的碳排放预测(Matlab)

目录 预测效果基本介绍模型描述ARIMA模型GM(1,1)模型 程序设计参考资料 预测效果 基本介绍 基于ARIMA和GM(1,1)的碳排放预测(Matlab) 基于ARIMA(自回归移动平均模型)和GM(1,1)(灰色预测模型)的碳排放预测是…

机器学习算法---时间序列

类别内容导航机器学习机器学习算法应用场景与评价指标机器学习算法—分类机器学习算法—回归机器学习算法—聚类机器学习算法—异常检测机器学习算法—时间序列数据可视化数据可视化—折线图数据可视化—箱线图数据可视化—柱状图数据可视化—饼图、环形图、雷达图统计学检验箱…

时序预测 | Python实现ARIMA-CNN-LSTM差分自回归移动平均模型结合卷积长短期记忆神经网络时间序列预测

时序预测 | Python实现ARIMA-CNN-LSTM差分自回归移动平均模型结合卷积长短期记忆神经网络时间序列预测 目录 时序预测 | Python实现ARIMA-CNN-LSTM差分自回归移动平均模型结合卷积长短期记忆神经网络时间序列预测预测效果基本介绍程序设计参考资料 预测效果 基本介绍 时序预测 …

【MATLAB第89期】基于MATLAB的差分自回归滑动平均模型ARIMA时间序列预测模型含预测未来

【MATLAB第89期】基于MATLAB的差分自回归滑动平均模型ARIMA时间序列预测模型含预测未来

往期文章 【MATLAB第82期】基于MATLAB的季节性差分自回归滑动平均模型SARIMA时间序列预测模型含预测未来

一、模型介绍

1、模型简介

差分自回归移动平均模型(Autoregressiv…

数据挖掘之时间序列分析

按时间顺序排列的一组随机变量X1,X2,…,Xt表示一个随机事件的时间序列。

时间序列分析的目的是给定一个已被观测了的时间序列,预测该序列的未来值。 表1 常用的时间序列模型模型名称描述平滑法 常用于趋势分析和预测,利用修匀技术,削弱短期随…

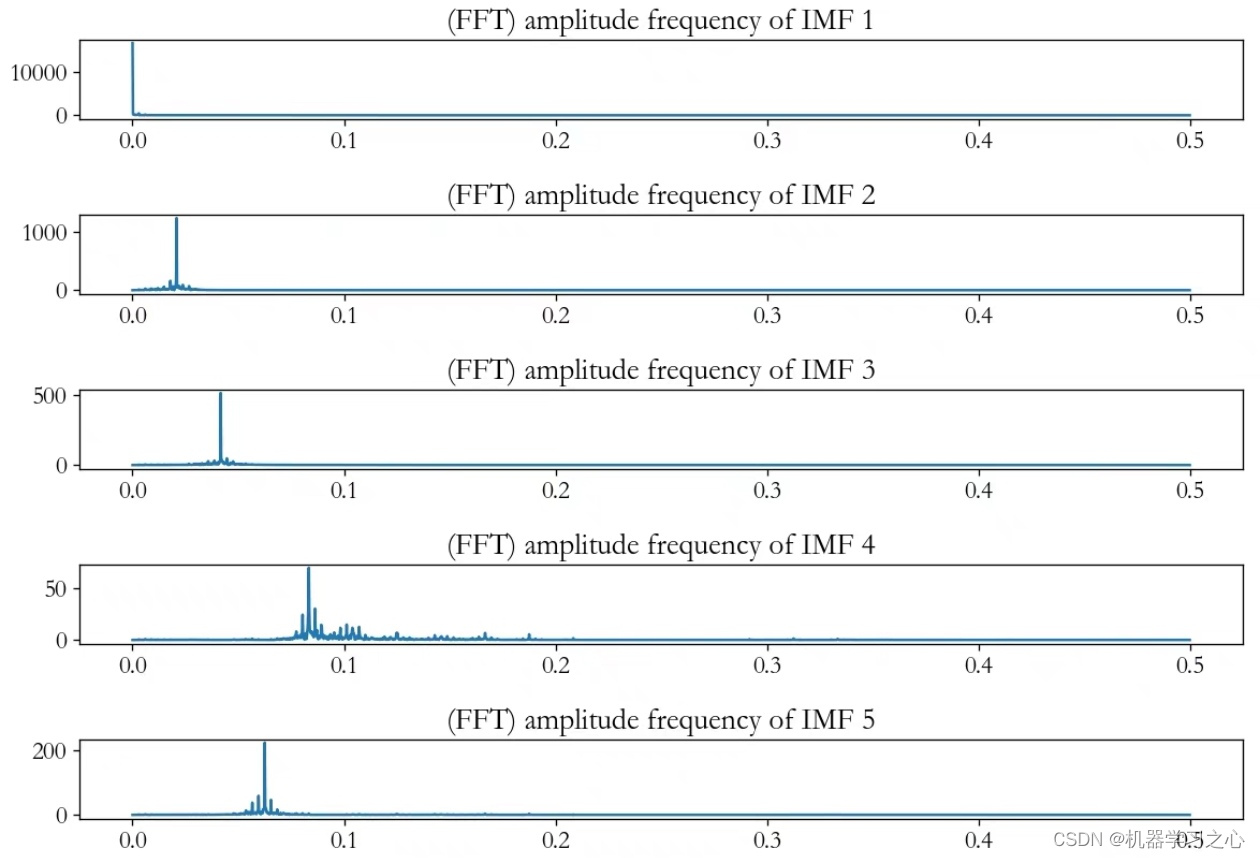

风速预测 | Python基于CEEMDAN-CNN-Transformer+ARIMA的风速时间序列预测

目录 效果一览基本介绍程序设计参考资料 效果一览 基本介绍 CEEMDAN-CNN-TransformerARIMA是一种用于风速时间序列预测的模型,结合了不同的技术和算法。收集风速时间序列数据,并确保数据的质量和完整性。这些数据通常包括风速的观测值和时间戳。CEEMDAN分…

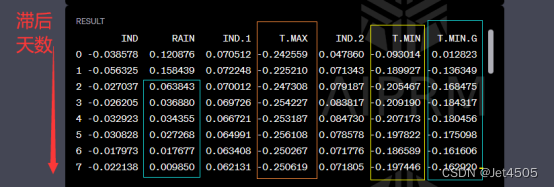

第76步 时间序列建模实战:多因素预测 vol-1(以ARIMA为例)

基于WIN10的64位系统演示

一、写在前面

至今为止,我们已经讨论了4期的时间序列建模。所有这些都有一个共同特点:它们只包含一个变量,或者用更通俗的话说,就是只有一列数据(不包括时间那一列)。例如&#…

一文搞懂时间序列ARIMA模型

文章目录 1 ARIMA的定义2 差分(differencing)2.1 Order:差分的阶数2.2 Lag:差分的滞后2.3 滞后运算/滞后算子/延迟算子2.4 关于差分的两个误解 3 ARIMA的平稳性4 ACF与PACF5 时序模型的选择与评估5.1 超参数p、q、d的确定5.2 时间序列的评估指标 1 ARIMA…

45基于matlab的ARIMA:AutoregressiveIntegratedMovingAverage model。

基于matlab的ARIMA:AutoregressiveIntegratedMovingAverage model。自回归差分移动平均模型(p,d,q),AR自回归模型,MA移动平均模型,时间序列模型步骤包括:1. 数据平稳性检验;2. 确定模型参数;3. …

第68步 时间序列建模实战:ARIMA建模(Matlab)

基于WIN10的64位系统演示

一、写在前面

这一期,我们使用Matlab进行SARIMA模型的构建。

不同样,这里使用另一个数据:

采用《PLoS One》2015年一篇题目为《Comparison of Two Hybrid Models for Forecasting the Incidence of Hemorrhagic …

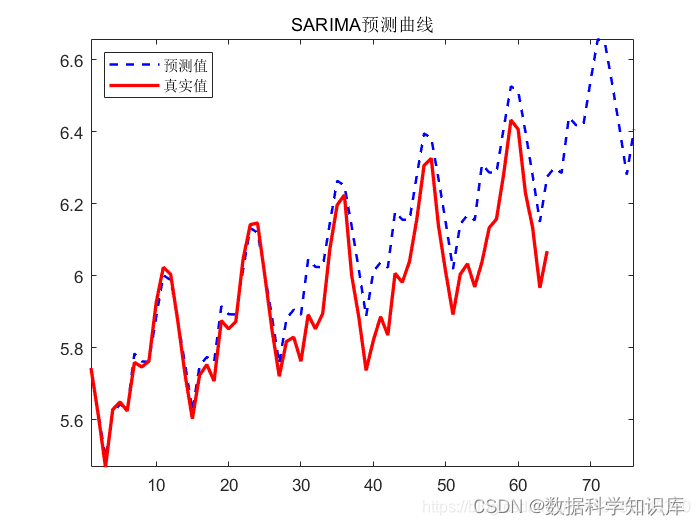

第67步 时间序列建模实战:ARIMA建模(Stata)

基于WIN10的64位系统演示

一、写在前面

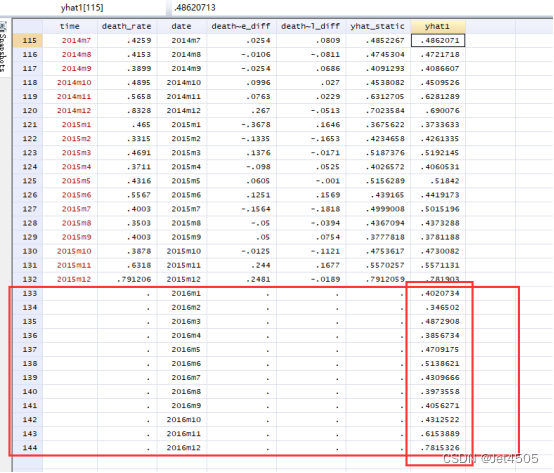

这一期,我们使用Stata进行SARIMA模型的构建。

同样,使用某省2005年1月至2016年12月AIDS死亡率的时间序列数据。 二、Stata建立SARIMA实战

(1)问GPT怎么用

咒语:我有一批{数…

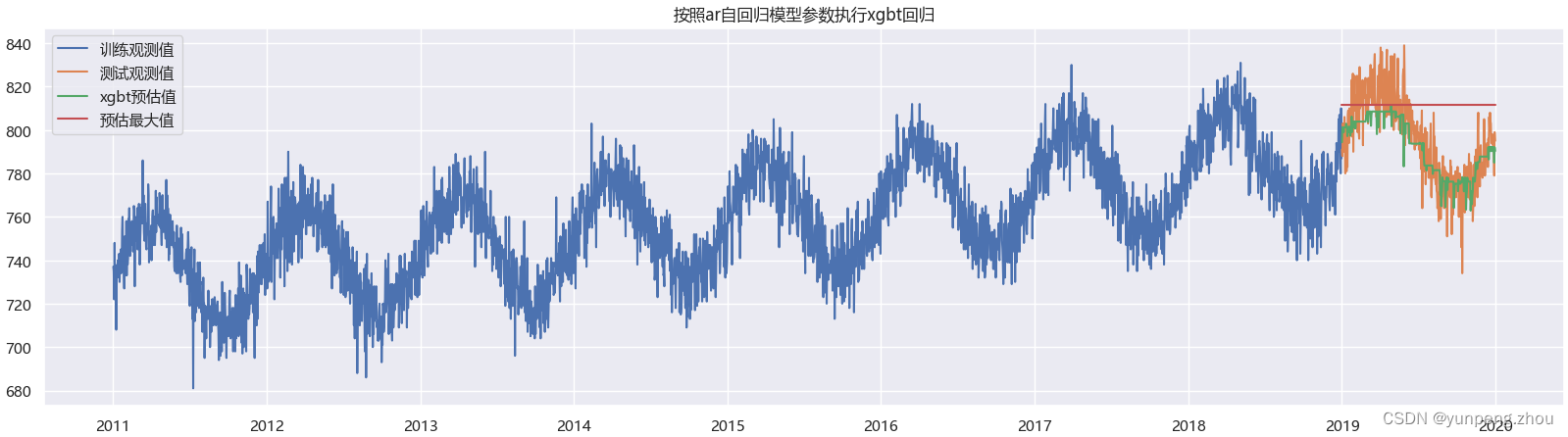

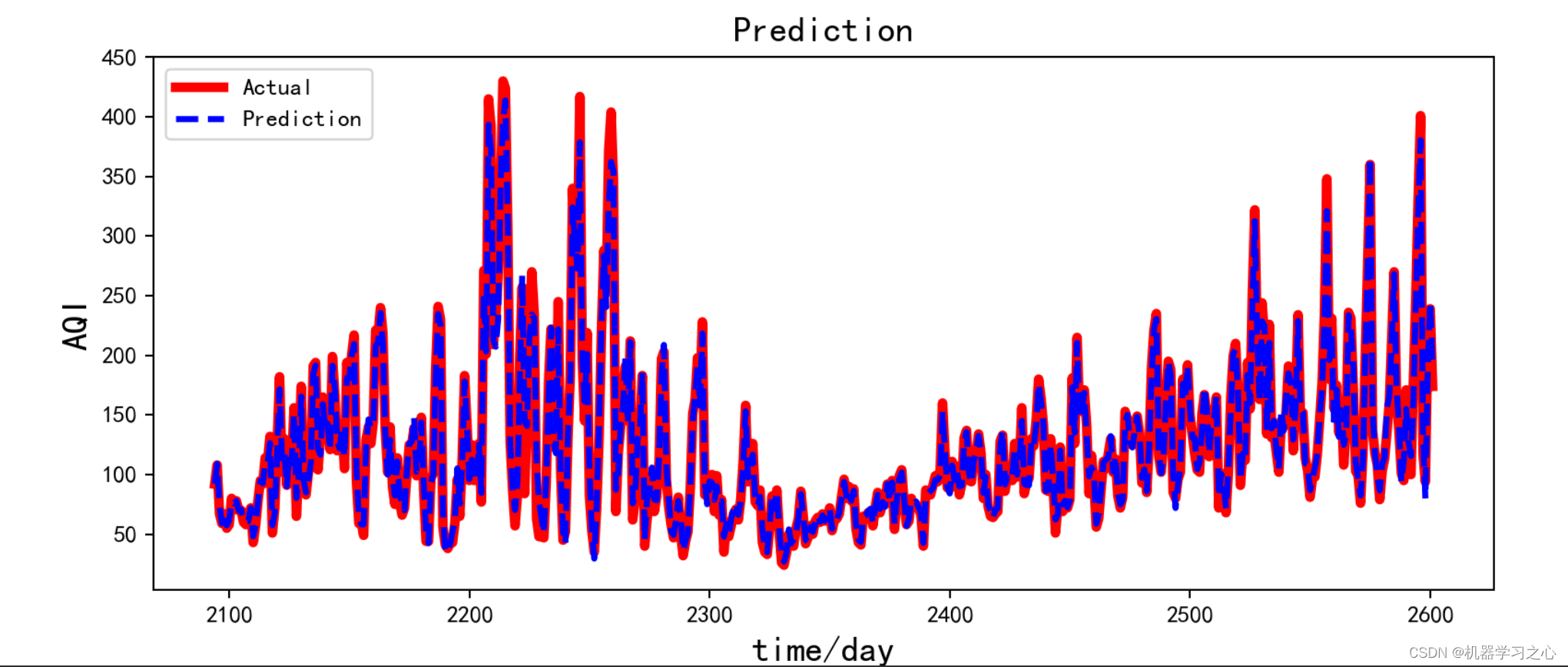

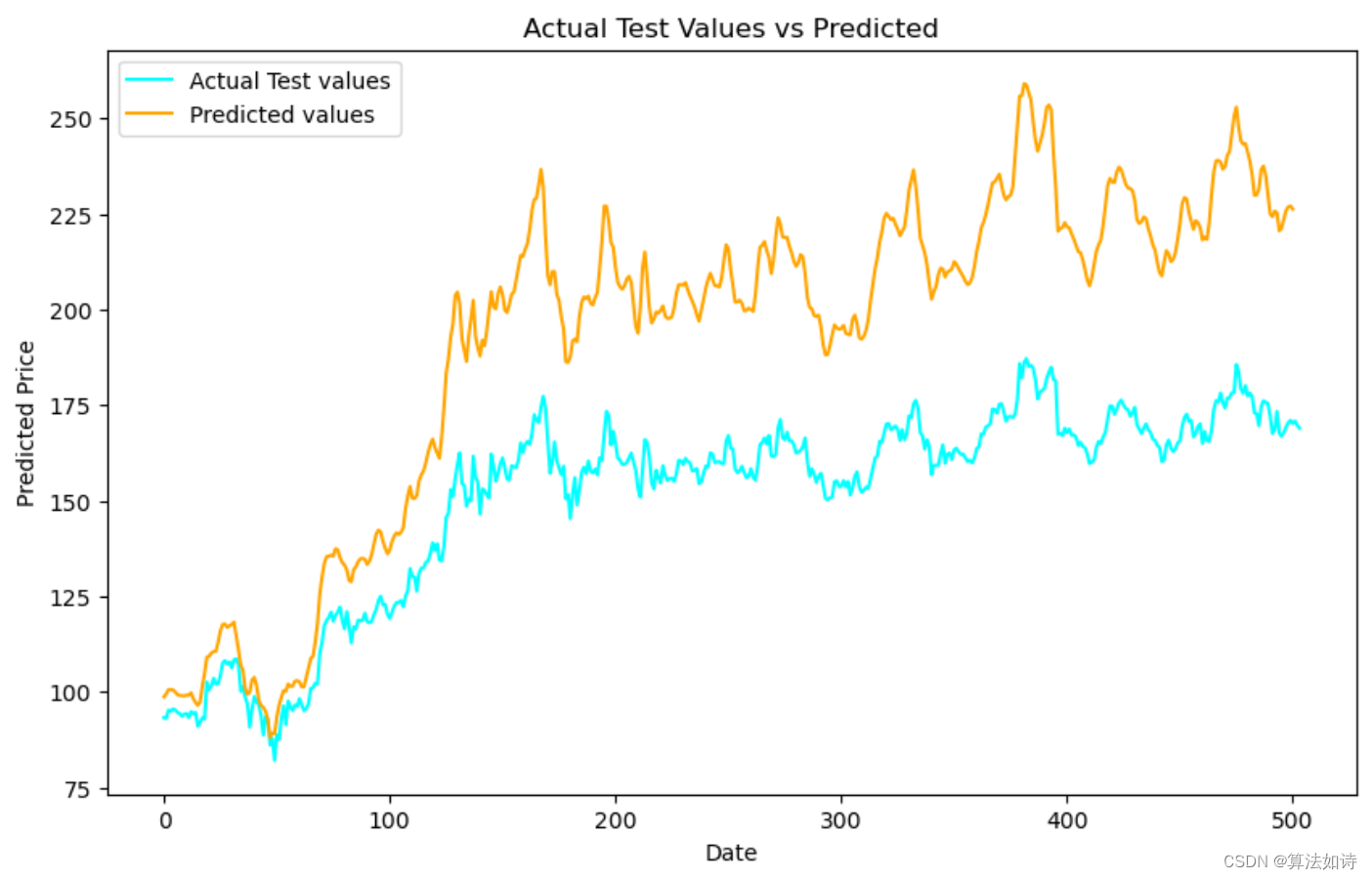

股票价格预测 | Python实现基于ARIMA和LSTM的股票预测模型(含XGBoost特征重要性衡量)

文章目录 效果一览文章概述模型描述源码设计效果一览 文章概述 Python实现基于ARIMA和LSTM的股票预测模型(Stock-Prediction) Data ExtractionFormatting data for time seriesFeature engineering(Feature Importance using X

Python数据分析:时序模型-ARIMA

Python数据分析:时序模型-ARIMA

AR(Autoregressive)模型 自回归模型描述的是当前值与历史值之间的关系 滞后p阶的AR模型 AR(p):ytμ∑i1pγiyt−iϵt\mathrm{AR}(\mathrm{p}) : y_{t}\mu\sum_{i1}^{p} \gamma_{i} y_{t-i}\epsilon_{t} AR(p):ytμi1∑pγiyt…